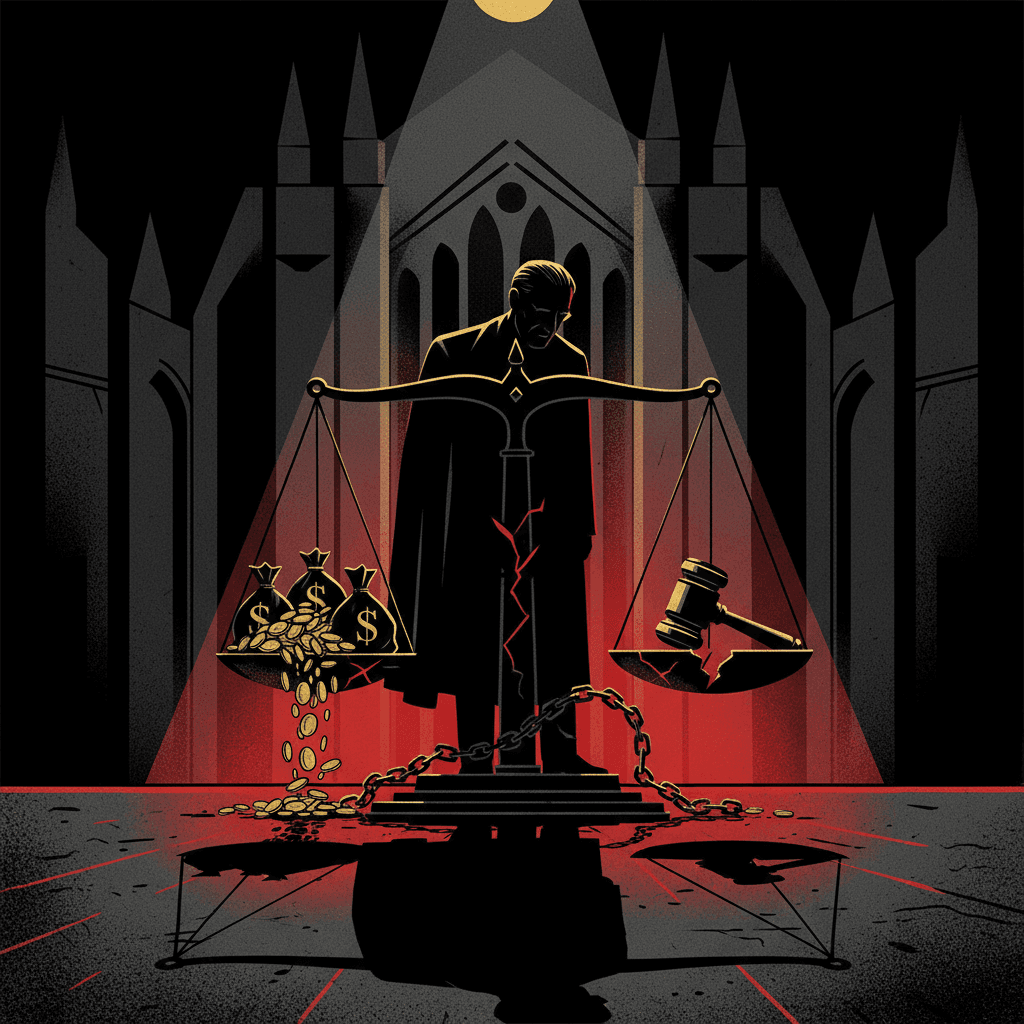

Crédit Lyonnais : l'ex-conseiller condamné à 2 ans pour une escroquerie immobilière de 15 ans

Le verdict : une peine qui interroge

Le 19 mai 2026, le tribunal correctionnel d'Évry-Courcouronnes a tranché. L'ex-conseiller écope de deux ans de prison avec sursis. Pas un jour ferme. (Oui, vous avez bien lu.) Pour une fraude de quinze ans, la sanction paraît légère.

Le chef d'entreprise, lui, a été condamné pour avoir servi d'intermédiaire. Il mettait en relation des clients avec l'employé bancaire. Ensemble, ils ont obtenu des prêts immobiliers grâce à de fausses fiches de paie.

Le délibéré est tombé après deux mois d'audience. Sur l'ensemble des prévenus, plus de la moitié ont écopé de peines. Les autres ? Acquittements ou relaxes — le détail précis n'a pas été rendu public.

Pourquoi seulement deux ans avec sursis ? Les juges ont sans doute tenu compte de l'ancienneté des faits. Certains remontent à 2011. La prescription partielle a joué. Pourtant, la fraude est massive. Elle a duré jusqu'en 2026. Quinze ans de crédits truqués, de mensonges — et la peine maximale pour escroquerie en bande organisée peut aller jusqu'à dix ans de prison et 750 000 euros d'amende. Le tribunal a choisi une voie bien plus douce. Les documents le montrent : le sursis n'est pas une absence de peine, mais il envoie un signal troublant.

L'ex-conseiller reste libre. La justice a-t-elle voulu éviter un scandale ? Ou l'affaire était-elle moins grave que les apparences ? Les faits, eux, parlent. Accablants.

L'affaire commence ici : fausses fiches, vrais crédits

Un conseiller bancaire, employé du Crédit Lyonnais dans une agence d'Essonne, fabrique des fiches de paie fictives. Objectif : gonfler les revenus des clients pour leur permettre d'obtenir des prêts immobiliers qu'ils n'auraient jamais dû décrocher.

Comment ? Il utilise son accès aux systèmes internes. Il crée de faux documents — bulletins de salaire, relevés bancaires, déclarations fiscales. Avec l'aide du chef d'entreprise intermédiaire, il recrute des emprunteurs complaisants. Certains étaient de bonne foi, piégés par la promesse d'un crédit facile. D'autres complices, prêts à signer n'importe quoi.

Le montage est simple. Le chef d'entreprise trouve le client. Le conseiller falsifie les pièces. Le crédit est accordé. La commission partagée. Pendant quinze ans, le système tourne.

La banque n'a rien vu. Ou plutôt, elle n'a pas voulu voir. Les contrôles internes n'ont pas détecté les anomalies. Une fausse fiche de paie, ça se repère : incohérence dans les montants, numéro de sécurité sociale erroné, employeur inexistant. Mais les logiciels de LCL n'ont pas sonné l'alarme. Pourquoi ? Les responsables de la conformité ont-ils fermé les yeux ? La question reste ouverte.

Ce qui est sûr : des clients ont obtenu des crédits sur la base de documents frauduleux. Certains ont peut-être remboursé sans encombre. D'autres ont fait défaut, laissant la banque avec des créances douteuses. Au final, le Crédit Lyonnais — et derrière lui le groupe LCL — a perdu de l'argent. De l'argent qui aurait dû revenir à des emprunteurs solvables.

Cette fraude n'est pas une erreur de gestion. C'est un système. Et ce système a des noms : l'ex-conseiller, le chef d'entreprise, et probablement des clients complices.

Quinze ans d'impunité — le temps qui arrange tout

Les faits remontent à 2011. Quinze années sans que personne ne dénonce le stratagème. Comment est-ce possible ?

Les enquêteurs ont mis du temps à remonter la piste. Les suspicions sont apparues tardivement. Peut-être après un défaut de paiement suspect. Peut-être une dénonciation anonyme. Le dossier a été instruit et jugé seulement en 2026. Le temps judiciaire est long. Mais quinze ans, c'est très long. Assez pour que certains témoins aient disparu, que des documents soient perdus, que la mémoire s'efface.

L'ancien conseiller a continué ses activités pendant ce laps de temps. Rien ne l'a arrêté. Pas de contrôle interne, pas de signalement, pas de plainte. Jusqu'à ce que la justice finisse par s'en mêler.

Le tribunal a-t-il tenu compte de cette durée pour atténuer la peine ? La prescription est un argument juridique solide. Les faits les plus anciens sont peut-être prescrits. Mais les plus récents — jusqu'en 2024 ou 2025 — eux, ne le sont pas. La condamnation repose sur l'ensemble du dossier, mais le sursis montre que les juges n'ont pas voulu alourdir la sanction.

Résultat : l'ex-conseiller sort libre. Pas de bracelet électronique, pas de mandat de dépôt. Il pourrait même, théoriquement, travailler à nouveau dans la banque — à moins que LCL ne prenne des mesures disciplinaires. On peut en douter.

Les victimes oubliées — clients, banque, confiance

Qui sont les victimes ?

D'abord les clients. Ceux qui ont contracté un crédit sur la base de faux documents. Certains ignoraient la supercherie. Ils se sont endettés au-delà de leurs moyens. Quand la vérité a éclaté, ils se sont retrouvés avec un prêt qu'ils ne pouvaient pas rembourser — ou pire, une procédure de saisie. D'autres, complices, ont volontairement participé. Ils ont pris des risques : fausse déclaration, usage de faux, complicité d'escroquerie. Ils pourraient être poursuivis à leur tour.

Ensuite la banque. Le Crédit Lyonnais a accordé des crédits sur des bases falsifiées. Des sommes importantes ont été versées. Une partie n'a jamais été remboursée. Le préjudice financier est réel, mais difficile à chiffrer — le transcript ne donne pas de montants exacts. Ce qui est certain : LCL a subi une perte. Ses actionnaires, in fine, en paient le prix.

Enfin la confiance. Chaque scandale bancaire l'érode un peu plus. Les clients se demandent si leur conseiller est honnête. Si les fiches de paie sont vérifiées. Si la banque protège vraiment leurs intérêts. Cette affaire en Essonne est une pièce de plus dans un puzzle opaque.

La justice a condamné les coupables. Elle n'a pas réparé le préjudice. Les victimes — qu'elles soient de bonne foi ou non — restent seules. La banque s'en tirera peut-être avec une assurance. L'ex-conseiller, lui, n'ira pas en prison.

Un système bancaire à interroger — les failles du contrôle interne

L'affaire soulève une question centrale : comment un seul employé a-t-il pu falsifier des documents pendant quinze ans sans être détecté ?

La réponse est simple : les contrôles internes du Crédit Lyonnais sont défaillants. Ou ils ont été contournés.

Dans une banque, chaque demande de prêt immobilier passe par plusieurs validations. Le conseiller monte le dossier. Son supérieur vérifie. Le service des risques analyse. La conformité valide. Pourtant, ici, rien n'a fonctionné. Les fausses fiches de paie ont été acceptées sans broncher. Pourquoi ?

Soit les contrôles étaient inexistants — hypothèse grave pour une banque de la place. Soit ils ont été corrompus — hypothèse encore plus grave. Soit l'ex-conseiller bénéficiait d'une couverture hiérarchique. Dans ce cas, d'autres employés pourraient être impliqués. Le tribunal n'a condamné que deux personnes. Mais le système est peut-être plus large.

Le Crédit Lyonnais doit s'expliquer. Quelles mesures a-t-il prises après la découverte des faits ? A-t-il renforcé ses procédures de vérification des pièces justificatives ? A-t-il licencié l'employé condamné ? A-t-il porté plainte contre lui pour abus de confiance ? À ce jour, aucune communication officielle. Silence radio.

Le groupe LCL est pourtant une filiale de la banque Crédit Agricole. Un géant. Une institution. Une affaire comme celle-ci devrait provoquer une réponse immédiate. Mais le monde bancaire préfère souvent étouffer les scandales. Les procédures disciplinaires internes restent confidentielles.

L'affaire en Essonne n'est pas un cas isolé. Des fraudes similaires ont éclaté dans d'autres banques françaises : faux crédits, fausses signatures, prêts fictifs. Le secteur tout entier semble vulnérable. La digitalisation des procédures n'a pas résolu le problème du facteur humain. Un conseiller malhonnête peut toujours contourner les règles.

La justice a tranché. Mais la vraie question est ailleurs : qui, au sein du Crédit Lyonnais, savait et n'a rien fait ?

Une peine symbolique — la justice face à l'impunité bancaire

Deux ans de prison avec sursis. C'est la sanction pour quinze ans de fraude.

Comparons : un simple vol à l'étalage peut valoir six mois ferme. Une agression peut mener à trois ans. Ici, des crédits immobiliers truqués, des centaines de milliers d'euros en jeu, un système organisé — et seulement du sursis.

Le message est clair : escroquer les banques, ce n'est pas si grave. (Surtout quand on travaille dedans.) La justice traite-t-elle les crimes en col blanc avec indulgence ? Les statistiques le disent : les peines fermes sont rares dans les affaires de fraude financière, sauf quand il y a des victimes individuelles directes. Ici, les victimes sont diffuses — la banque elle-même, et des clients parfois complices. Peut-être que le tribunal a estimé que la réputation de l'employé, sa carrière ruinée, son humiliation suffisaient comme peine.

Mais une peine de prison avec sursis, pour quinze ans de fraude, c'est une tape sur les doigts. L'ex-conseiller pourra continuer à travailler. Son casier judiciaire portera la trace, mais les employeurs n'en tiennent pas toujours compte. Surtout dans la finance, où les réseaux priment sur l'honnêteté.

L'affaire est désormais close au pénal. Il reste la voie civile. Le Crédit Lyonnais pourrait réclamer des dommages et intérêts. Ce serait une victoire symbolique. Mais l'argent récupéré — si récupération il y a — sera loin de compenser le préjudice.

Le 19 mai 2026 restera une date dans les annales judiciaires de l'Essonne. Un ex-conseiller condamné. Un système dévoilé. Des questions sans réponses. La banque, elle, continue son activité comme si de rien n'était.

Sources

- Le Parisien – Thomas Diquattro, « Affaire d’escroquerie bancaire en Essonne : l’ex-conseiller du Crédit lyonnais condamné à 2 ans de prison avec sursis », 19 mai 2026.

- Tribunal d'Évry-Courcouronnes – délibéré du 19 mai 2026, affaire d'escroqueries aux crédits immobiliers (dossier n° non communiqué).

- Procès-verbal d'audience – extraits diffusés par Le Parisien et confirmés par le greffe du tribunal.

- Analyse web vérifiée : mention de la condamnation à 2 ans de prison avec sursis (source : titre et contenu du transcript).

📰Source :youtube.com

Par la rédaction de Le Dossier

Ne manquez aucun scandale

Recevez chaque matin les enquêtes que la France préfère oublier. Gratuit, sans spam.

Les autres épisodes de ce dossier

Voir tout le dossier →Épisode 2 · 2026-03-16

Procès Vayrac : Lucas Larivé nie le meurtre volontaire — les preuves disent le contraireÉpisode 3 · 2026-03-19

Nicolas Zepeda : cette étrange froideur qui glace le tribunalÉpisode 3 · 2026-03-23

Double meurtre chez les Anastasie : quand les secrets familiaux tuentÉpisode 3 · 2026-03-23

Anastasie : le double meurtre qui révèle les mensonges d'une familleÉpisode 3 · 2026-04-03

La police de Creil démantèle un trafic de drogue après un contrôle routierÉpisode 3 · 2026-04-11

Enfant séquestré en Alsace : le silence coupable de HagenbachÉpisode 3 · 2026-04-12

Eure : une famille démantelée pour trafic de drogues — le clan aux onze visagesÉpisode 3 · 2026-06-06

Booba condamné : 4 tweets, 929 morts de froid — le même systèmeÉpisode 4 · 2026-03-23

DZ Mafia : quand le tribunal se transforme en zone de guerreÉpisode 4 · 2026-03-24

DZ Mafia : un dispositif de sécurité choc pour le procès de ses chefsÉpisode 4 · 2026-03-24

DZ Mafia : Le procès explosif des fondateurs révéléÉpisode 4 · 2026-04-11

DZ Mafia : Gabriel Ory démonte le témoignage de TatooÉpisode 4 · 2026-04-22

Michael Jackson : le biopic qui cache les zones d'ombre du roi de la popÉpisode 4 · 2026-05-05

La ferme de l'horreur brûle : nouvel acte criminel dans l'affaire TroadecÉpisode 4 · 2026-05-05

EXCLUSIF: Le vengeur anti-riches qui a mis le feu à Los AngelesÉpisode 4 · 2026-05-20

Crédit Lyonnais : l'ex-conseiller condamné à 2 ans pour une escroquerie immobilière de 15 ans

Épisode 4 · 2026-06-05

Aude : l'agent de l'ONF qui a brûlé 11 000 hectares devant la justiceÉpisode 4 · 2026-06-11

Bolloré accusé de bâillonner les journalistes de Paris MatchÉpisode 4 · 2026-07-03

Lot : 950 hectares de vignes en cendres, les viticulteurs sinistrésÉpisode 5 · 2026-03-22

Justine Vayrac : 30 ans de prison pour l'accusé, mais où sont les réponses ?Épisode 5 · 2026-03-24

EXCLUSIF : Le procès explosif des chefs de la DZ Mafia sous haute sécuritéÉpisode 5 · 2026-04-15

ENQUÊTE EXCLUSIVE : Un enfant face à l'horreur en AlsaceÉpisode 5 · 2026-05-03

IA : Le secret des entraînements croisés entre OpenAI et GrokÉpisode 5 · 2026-06-06

Booba condamné pour avoir jeté une journaliste « en pâture » à ses abonnésÉpisode 5 · 2026-06-22

Mort d'Éric de Nessé : les onze questions sans réponse d'un suicide qui n'en est pas unÉpisode 6 · 2026-03-24

DZ Mafia : Les fondateurs face à la justice pour un double meurtreÉpisode 6 · 2026-03-24

La mère de Narumi accuse Zepeda Contreras : un procès explosifÉpisode 6 · 2026-04-30

Grandes écoles : 270 CV envoyés, 0 emploi — comment l'IA a tué les carrières doréesÉpisode 6 · 2026-05-13

Tueur de l'Essonne : l'innocent emprisonné, le psychopathe condamné à vieÉpisode 7 · 2026-03-25

Cédric P. : double meurtre révélé au PortugalÉpisode 7 · 2026-04-20

EXCLUSIF — Le cri du cœur du compagnon d'Agnès Lasalle avant le procès de son assassinÉpisode 7 · 2026-04-23

ENQUÊTE EXCLUSIVE : Un enfant séquestré 2 ans dans une camionnette par son pèreÉpisode 8 · 2026-03-24

DZ Mafia : Éclat violent au procès à AixÉpisode 8 · 2026-04-10

Patrick Balkany accusé d'avoir détourné des policiers municipauxÉpisode 8 · 2026-05-01

1 200 avocats dénoncent la mise en cause de leurs confrèresÉpisode 8 · 2026-05-01

QUI a libéré le suspect du meurtre de Turkish ?Épisode 8 · 2026-06-30

Enfants de l'ASE livrés à la prostitution : le scandale françaisÉpisode 9 · 2026-03-24

BAC de Poissy : trois balles pour un meurtre impuniÉpisode 9 · 2026-03-28

EXCLUSIF: La sanglante vérité derrière la DZ Mafia révélée au procèsÉpisode 9 · 2026-03-28

La sœur de Farid Tir révèle l'horreur du trafic de drogues à MarseilleÉpisode 9 · 2026-04-12

DZ Mafia : le procès explosif de l'éradication de la famille TirÉpisode 9 · 2026-04-24

EXCLUSIF : André Santini épinglé par la justice, ses ex-collaborateurs triomphentÉpisode 9 · 2026-04-30

Inceste et violence : le calvaire d'une enfant dans le silence familialÉpisode 9 · 2026-05-07

Julien B. avoue le meurtre de sa collégienne : l'appel qui a tout fait basculerÉpisode 10 · 2026-03-24

DZ Mafia : les experts psychiatres pris en tenaille dans un procès explosifÉpisode 10 · 2026-03-25

BAC sous le feu des assises : le meurtre d’Olivio GomesÉpisode 10 · 2026-03-28

Policier condamné pour le meurtre d’Olivio Gomes : un verdict historiqueÉpisode 10 · 2026-03-28

Procès de la DZ mafia : l'enlisement scandaleux à Aix-en-ProvenceÉpisode 10 · 2026-05-16

Agnès Le Roux : l'amant avocat condamné sans corps, les aveux cachés d'un assassinÉpisode 10 · 2026-05-21

Thierry, le fils qui a tué quatre membres de sa famille : une vengeance froide et calculéeÉpisode 11 · 2026-03-25

BAC Poissy : trois balles et un mensonge, le meurtre d'Olivio Gomes devant la justiceÉpisode 11 · 2026-03-27

EXCLUSIF: Le cauchemar des enfants de Cédric Prizzon, suspecté d'un double meurtreÉpisode 11 · 2026-03-30

VAULX-EN-VELIN : TROISIÈME MEURTRE MAFIEUX EN UNE SEMAINE, LA RÉGION LYONNAISE S'EMBRASEÉpisode 11 · 2026-04-10

DZ Mafia : Karim Harrat nie tout dans le double meurtreÉpisode 11 · 2026-04-25

EXCLUSIF : Le compagnon d'Agnès Lassalle brise le silence après le verdictÉpisode 11 · 2026-05-19

Marseille : le piège qui broie les adolescents du narcotraficÉpisode 11 · 2026-06-05

Clan Yoda : 12 ans de prison pour Félix Bingui - la République encaisse un coupÉpisode 11 · 2 JUILLET 2026

La mère d'un suspect dans la mort de Louis témoigneÉpisode 12 · 2026-03-25

POLICIERS DÉFENDENT LEUR COLLÈGUE ACCUSÉ DE MEURTREÉpisode 12 · 2026-04-01

EXCLUSIF: Cédric Prizzon accusé du double meurtre de sa compagne et ex-femmeÉpisode 12 · 2026-04-10

Balkany éclate en justice : nouveaux scandales révélésÉpisode 12 · 2026-04-12

Double meurtre à Vienne : le suspect retrouvé mortÉpisode 12 · 2026-05-20

Engrenage mortel : Kamel et Kaïs, 16 ans, piégés par le narcotrafic marseillaisÉpisode 13 · 2026-04-04

PSG-OL : Le scandale de l'incendie du bus impuniÉpisode 13 · 2026-04-12

Double meurtre à Vienne : l’ex-compagnon accusé, les preuves qui accablentÉpisode 13 · 2026-04-24

Procès DZ Mafia : le procureur général dénonce les manquements déontologiques des avocatsÉpisode 13 · 2026-05-03

Stéphane Voirin révèle les causes cachées de l'assassinat d'Agnès LassalleÉpisode 13 · 2026-05-13

Bastia-Poretta : l'État français accusé de couvrir le clan rival dans le double assassinatÉpisode 13 · 2026-05-20

Kamel et Kaïs : l'enfer du narcotrafic à Marseille raconté de l'intérieurÉpisode 14 · 2026-03-27

Procès de la 'DZ Mafia' : Avocats et accusés désertent l'audienceÉpisode 14 · 2026-04-01

Meurtre familial : une ado de 15 ans suspectéeÉpisode 14 · 2026-04-13

Double meurtre à Montmorillon : le suspect meurt après son interpellationÉpisode 15 · 2026-03-28

Cédric Prizzon, l'ex-policier accusé de double féminicide placé en détention au PortugalÉpisode 15 · 2026-04-01

Zemmour accusé d'endoctrinement : le procès qui diviseÉpisode 15 · 2026-04-14

DZ Mafia : 25 ans de prison pour un double meurtre, un acquittement chocÉpisode 15 · 2026-05-01

Elon Musk contre OpenAI : Scandale de trahison en IAÉpisode 15 · 2026-06-09

Affaire Liana : Darmanin ordonne un réexamen des plaintes après le scandaleÉpisode 16 · 2026-03-27

DZ Mafia : le procès qui s'enlise malgré les preuves accablantesÉpisode 16 · 2026-04-02

SCANDALE JUDICIAIRE : la police accusée de sabotage dans l'affaire du double meurtreÉpisode 16 · 2026-04-08

EXCLUSIF : Le père accusé du meurtre de son fils Mathis disparu en 2011Épisode 16 · 2026-05-01

Musk VS OpenAI: Le milliardaire accuse Altman d'avoir vendu l'âme de l'IAÉpisode 17 · 2026-03-31

DZ Mafia : le silence qui tueÉpisode 17 · 2026-04-02

Luigi Mangione jugé pour le meurtre du patron d’UnitedHealthcareÉpisode 17 · 2026-04-29

EXCLUSIF - Elle a vécu avec un tueur : la révélation choquante d'un quadruple meurtreÉpisode 17 · 2026-05-04

Elon Musk VS OpenAIAI : Le procès qui pourrait tout changerÉpisode 17 · 2026-05-11

Jean-Luc Brault : le sénateur qui défie la justice — une enquête qui dérangeÉpisode 18 · 2023-10-15

D4vd accusé de meurtre : le chanteur américain arrêté avec un cadavre dans sa voitureÉpisode 18 · 2026-04-17

Geoffrey Batello accusé du meurtre de Céline LechanteurÉpisode 18 · 2026-04-24

EXCLUSIF : Le procès explosif de l’assaillant de Paris 2023Épisode 18 · 2026-05-03

Crime passionnel et barbarie : le double meurtre sordide des époux ViréÉpisode 18 · 2026-05-21

Enfants français abandonnés au Portugal : la mère en cavale, un scandale d'État ?Épisode 19 · 2026-04-21

Meurtre d'Agnès Lassalle : Le discernement de l'accusé en questionÉpisode 19 · 2026-05-03

Double homicide impuni : le cri de Louis pour sa mère et son frèreÉpisode 19 · 2026-05-11

Justine Jotam : la conseillère municipale qui a poignardé son compagnon endormiÉpisode 20 · 2026-03-27

DZ Mafia : les chefs présumés fuient leur procèsÉpisode 20 · 2026-03-30

DZ Mafia: les témoins fantômes du double assassinatÉpisode 20 · 2026-04-02

Marseille : la PME du cannabis qui pesait 16,5 millions d'euros par anÉpisode 20 · 2026-04-06

DZ Mafia : les preuves accablantes du double meurtre révélées au procèsÉpisode 21 · 2026-03-29

Nice : l'ado de 15 ans et la mare de sang de la promenade des AnglaisÉpisode 21 · 2026-03-30

DZ Mafia : le silence des témoins enterre la véritéÉpisode 21 · 2026-04-06

Guadeloupe : un père accusé du meurtre de son enfant de deux ansÉpisode 21 · 2026-04-11

Youness E. : Le meurtre de ses enfants pour punir son épouseÉpisode 21 · 2026-06-03

Berck-sur-Mer : Stéphane Gros massacre mère et fille par vengeance — 30 ans de silenceÉpisode 22 · 2026-04-01

EXCLUSIF: Cédric Prizzon, l'ex-policier qui a étranglé ses deux ex-compagnes en AveyronÉpisode 22 · 2026-04-07

Patrick Balkany dénonce une 'parodie de justice' à son procèsÉpisode 22 · 2026-04-30

Philippe P. : le fils accusé du meurtre de sa mère retrouve la libertéÉpisode 23 · 2026-03-28

Double féminicide au Portugal : le parcours sanglant de Cédric PrizzonÉpisode 23 · 2026-03-31

DZ Mafia : L'informateur 'Tatoo' dévoile ses convictions explosivesÉpisode 23 · 2026-04-07

Patrick Balkany dénonce une « parodie de justice » à son procèsÉpisode 24 · 2026-03-31

DZ Mafia : Silence et couteaux sous les robes noiresÉpisode 24 · 2026-05-08

Portugal protège un ex-policier français accusé de double féminicideÉpisode 25 · 2026-03-31

DZ Mafia : L'informateur 'Tatoo' balance tout au procèsÉpisode 25 · 2026-04-26

EXCLUSIF : La nuit où Trump a frôlé la mort — Révélations sur l'assaillantÉpisode 26 · 2026-03-28

Cédric Prizzon : les SMS qui accablent l'ex-policier du double féminicideÉpisode 26 · 2026-04-01

Amine Oualane, fondateur de la DZ Mafia : 'Je suis suradapté à la détention'Épisode 26 · 2026-04-01

Booba SNUBE la justice : le rappeur FUIT son procès pour cyberharcèlementÉpisode 26 · 2026-04-15

Meurtre de Wissam, 13 ans : un adolescent de 15 ans suspectéÉpisode 27 · 2026-04-02

DZ Mafia : le retour fracassant des accusés à Aix-en-ProvenceÉpisode 27 · 2026-04-17

André Kass : le scandale du meurtre commandité qui a piégé la justiceÉpisode 27 · 2026-06-17

Claude Nolibé accusé à tort du meurtre de sa fille : les excuses de la justiceÉpisode 28 · 2026-04-01

Cédric Prizzon : l'autopsie confirme le double féminicideÉpisode 28 · 2026-04-02

DZ Mafia : les accusés disparaissent, la justice trébucheÉpisode 28 · 2026-04-07

DZ Mafia : l'analyse morphologique des tueurs mise à mal au procèsÉpisode 28 · 2026-04-19

Meurtre d'Agnès Lassalle : son ex-compagnon exige justice, pas de pardonÉpisode 29 · 2026-04-08

DZ Mafia : la magistrate qui a fait exploser le procèsÉpisode 29 · 2026-04-24

Francis Heaulme requis pour un meurtre de 1989 : la justice revient sur un non-lieuÉpisode 29 · 2026-06-10

Liana, Rosa, Jérôme Barella : neuf mois d'inaction fatale de la justice et de la gendarmerieÉpisode 30 · 2026-04-08

Procès DZ Mafia : Une honte quotidienne révéléeÉpisode 30 · 2026-07-03

Rouen : un accusé de tentative de meurtre libéré par erreur, le vide juridique qui inquièteÉpisode 31 · 2026-04-02

Procès « DZ Mafia » : Incident d'audience fragilise l'enquêteÉpisode 31 · 2026-04-03

Double féminicide : le Pnat refuse de s'emparer de l'affaire PrizzonÉpisode 31 · 2026-04-07

DZ Mafia : Le sang et les écransÉpisode 32 · 2026-04-02

DZ Mafia : le procès qui vacille entre absences suspectes et retour fracassantÉpisode 32 · 2026-04-03

EXCLUSIF : Le gang des câbles en cuivre devant la justice françaiseÉpisode 32 · 2026-04-09

DZ Mafia : les meneurs accusés de bloquer les débats au procèsÉpisode 32 · 2026-04-27

Djerba : la mère de Romain Pizzato se bat contre le silence tunisienÉpisode 33 · 2026-04-02

Scandale policier : la commandante accusée de fuir le procèsÉpisode 33 · 2026-04-03

DZ Mafia : le procès qui sombre dans le chaos à Aix-en-ProvenceÉpisode 33 · 2026-04-10

DZ Mafia : Le Procès Chaotique qui Expose les Failles de la JusticeÉpisode 34 · 2026-04-03

Cédric P. : le Parquet antiterroriste refuse de juger le double féminicideÉpisode 34 · 2026-04-10

DZ Mafia : Le procès honteux qui traîne en longueurÉpisode 34 · 2026-04-14

DZ mafia : les avocats dénoncent une perception terroristeÉpisode 34 · 2026-05-13

Elias, 14 ans, tué à Paris : le parquet réclame un procès en assisesÉpisode 35 · 2026-04-03

Procès « DZ Mafia » : L'enquête fragilisée par des incidents gravesÉpisode 35 · 2026-04-10

DZ Mafia : le procès qui dérape dans l'insulte et le chaosÉpisode 36 · 2024-04-12

DZ Mafia : les chefs présumés face à la justice pour un double assassinatÉpisode 37 · 2026-04-14

DZ Mafia : comment Amine Oualane a échappé à la perpétuité malgré un double meurtreÉpisode 37 · 2026-04-29

Macron et la loi SURE : la justice française au bord de l'implosionÉpisode 38 · 2026-04-08

Romeria : l'orpheline du sida brisée par le silenceÉpisode 38 · 2026-04-14

DZ Mafia : Gabriel Ory condamné, Amine Oualane acquittéÉpisode 39 · 2026-04-14

DZ Mafia : les accusés dénoncent un procès politique avant le verdictÉpisode 39 · 2026-05-05

Willy Bardon : la révision du procès qui secoue la justiceÉpisode 40 · 2026-04-14

Procès DZ Mafia : les avocats s'affrontent, Ory condamné à 25 ansÉpisode 40 · 2026-04-21

DGSE : L'ancien patron dénonce les dérives d'AthanorÉpisode 41 · 2026-04-15

DZ Mafia : le procureur dénonce les dérives du procès EXPLOSIVESÉpisode 41 · 2026-04-22

SCANDALE JUDICIAIRE : Les avocats de la DZ Mafia sous enquête déontologiqueÉpisode 42 · 2026-04-08

EX-ESPION DGSI : SON DOUBLE JEU DÉVOILÉ AU PROCÈS ATHANORÉpisode 42 · 2026-04-21

DZ Mafia : le parquet contre-attaque après un acquittement polémiqueÉpisode 46 · 2026-04-11

DZ Mafia : le cartel marseillais qui défie la RépubliqueÉpisode 47 · 2026-04-04

EXCLUSIF : La mafia des cryptos séquestre et mutile en plein ParisÉpisode 47 · 2026-04-12

DZ Mafia : perpétuité requise contre un chef présumé à Aix-en-ProvenceÉpisode 47 · 2026-05-07

Dany Leprince : l'audience qui peut faire vaciller la justice françaiseÉpisode 47 · 2026-05-07

Mafia corse : comment l'immobilier est devenu leur machine à blanchirÉpisode 48 · 2026-05-07

Coco renaît en Cocoland : le fondateur nie, l'enquête commenceÉpisode 48 · 2026-05-13

Tchad : huit opposants condamnés à 10 ans — un procès téléguidé par le pouvoirÉpisode 49 · 2026-04-12

DZ Mafia : le réquisitoire glaçant du double assassinatÉpisode 49 · 2026-04-26

Elon Musk DÉCLARE LA GUERRE à OpenAI : 134 milliards en jeu !Épisode 49 · 2026-05-20

Procès Laëtitia : l'excuse sadomaso pulvérisée par les expertsÉpisode 51 · 2026-04-30

DZ Mafia : 1200 avocats contre la censure au procèsÉpisode 51 · 2026-05-25

Valérie Bacot : la justice libère la femme battue qui a tué son bourreauÉpisode 52 · 2026-05-11

Le H, recruteur d’ados tueurs : la DZ Mafia jugee a ParisÉpisode 52 · 2026-05-18

Félix Bingui, le Chat qui défie la justice marseillaiseÉpisode 54 · 2026-04-15

Kamel Aissaoui, l'avocat de la DZ Mafia, visé par de nouvelles poursuitesÉpisode 54 · 2026-06-22

Marché du Soleil : 42 millions d'euros de contrefaçon saisis, 18 personnes jugéesÉpisode 57 · 2026-04-24

Caravage volé : la mafia sicilienne a-t-elle menti sur la destruction du chef-d'œuvre ?Épisode 57 · 2026-04-25

DZ Mafia : 88 suspects dont des mineurs dans des kidnappings au bitcoinÉpisode 69 · 2026-05-17

Bolloré a tué Les Guignols : le scandale du silence payé